По мнению экспертов, “русский авось” связан с невозможностью строить планы на более-менее долгий срок

Известный английский писатель Сесил Битон так писал о США: «Американцы свято верят в возможность контролировать судьбу материальными средствами. Страховкой они успешно подменяют страх смерти – видением утешительной пачки наличных». Это правда. По последним данным, в США действуют 373 млн полисов страхования жизни – больше, чем все население страны.

Читайте также:

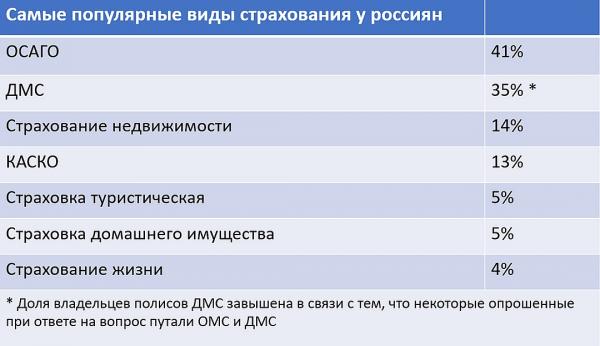

В России, по данным ЦБ, свою жизнь застраховали примерно 4% граждан. Имущество – 5%. Платная медстраховка есть, примерно, у 20% россиян. Когда речь заходит о любом добровольном страховании, начинается «старая песня». Мол, нам их капиталистические привычки чужды. Но это не так. Еще каких-то 30-40 лет в СССР действовал один из самых крупных и развитых страховых рынков в мире. К 1985 году существовали 23 вида государственного страхования – 14 имущественного и 9 личного. Страхованием жизни (в том числе накопительным) пользовались 85 млн человек (более 25% жителей СССР). Этот рынок был утерян вместе со старой системой. И, похоже, безвозвратно.

ВСЕ РАВНО НАГРЕЮТ

– Когда произошел коллапс 1991 года с огромной гиперинфляцией, жители страны потеряли практически все накопления. Это касалось не только страховок, но и депозитов банков – да чего угодно. Сбережения в момент обесценились, – рассказывает Максим Чернин, председатель Комитета по развитию страхования жизни Всероссийского Союза Страховщиков. – Когда происходят такие кризисы, это мгновенно бьет по финансовым инструментам. Особенно, по таким долгосрочным, как страхование жизни. В генетической памяти у людей до сих пор осталось ощущение «Я вложу деньги, а они сгорят».

Этот довод подтверждает статистика. По данным исследования НАФИ, только 30% россиян сегодня доверяет страховым компаниям. И что делать с этим предубеждением эксперты не знают. Есть такой закон поведенческой экономики: вы планируете свое будущее на столько лет вперед, сколько прошло с момента последнего финансового кризиса. В России они происходят каждые 8-10 лет. В США и в Европе периодичность такая же, но масштаб поменьше. Лопаются пузыри на конкретных рынках: ипотечных, интернет-компаний. Обесценивания национальной валюты в разы там не было давно. Отсюда – привычка вкладывать деньги на долгий срок.

Не нужно забывать и о мошенничестве под личиной респектабельных финансовых институтов, которое у нас процветает вполне безнаказанно.

– Хоть все страховые компании и находятся под надзором ЦБ, но государство не дает никаких гарантий и не несет никаких обязательств за их действия по добровольным видам страхования. В отличии, например, от банковского рынка с вкладами населения, – говорит Андрей Барсуков, со-основатель компании «Этнамед». – Ежегодно закрываются по несколько страховых компаний, оставляя ни с чем своих клиентов, хоть и с действующими страховками и требованиями по возмещению.

ОДИН В ПОЛЕ НЕ ВЫГОДЕН

Другая причина – высокие цены на страховки. И это на фоне падения доходов населения. По данным исследования «Ромир», более половины россиян сегодня экономят на всем, что не относится к предметам первой необходимости: деликатесах, развлечениях и путешествиях. А более 40% вынуждены экономить даже на еде. Страхование жизни, здоровья или имущества – явно не вопрос выживания. Без полиса прожить можно, а без еды – нет.

Дорогими страховки сделали сами страховые компании, чтобы не работать себе в убыток. Особенно оригинально это проявилось в добровольном медицинском страховании (ДМС).

Рынок ДМС сформировался таким образом, что сейчас это рынок корпоративных клиентов. Работодатель вам оформляет медицинскую страховку в качестве бонуса. Доля рынка физлиц составляет около 3%. Потому что для них страховщики специально установили заоблачные цены. Таким образом, они размывают риски. Застраховали компанию из 200 человек – кто-то из них заболеет, кто-то нет. Когда продукт покупает физлицо, вы страхуете того, кто точно пойдет лечиться. И с высокой долей вероятности – на сумму большую, чем заплатил за полис.

Похожая ситуация была с КАСКО. В России водители обращались к страховщикам по каждой царапине – требовали ремонта. Те, в свою очередь, поднимали цены, чтобы это окупить. Решением стали усеченные полисы КАСКО с франшизой – лимитом, в пределах которого водитель сам платит за мелкий ремонт. В итоге, страховка подешевела почти в полтора раза за несколько лет. А спрос на нее вырос на 25%.

ВСЕ СТРАХОВЩИКИ – ЖУЛИКИ?

Устойчивый миф в сознании людей – деньги со страховой компании придется выбивать. Да еще и не факт, что получится.

– Взял кредит на покупку дома в одном крупном банке. Там же предложили страховку на него, как на предмет залога, я согласился. Застраховали на полмиллиона рублей, – рассказывает читатель «КП» Сергей. – Через год в доме взорвался баллон с газом. Сильный был пожар – дом почти весь выгорел. Страховая заплатила мне всего 117 тысяч. Мол, по договору застрахованными оказались только конструктивные элементы здания. А внутренняя отделка, сантехника и прочее – нет. Судился с ними – без толку.

Страховые, действительно, не спешат расставаться с деньгами. Но дело тут не в их жуликоватости. Наши люди по прежнему считают, что договор можно прочитать по диагонали. Или того хуже – подписать не глядя. Страхование – это всегда набор услуг и весьма пространный юридический документ.

– Из-за непонимания сути договора и возникает большинство спорных ситуаций. Например, машину можно застраховать только от угона, а можно и от ущерба. Дом можно застраховать только от огня, но можно и от падения деревьев, проблем с фундаментом. Такие особенности повлияют на отказ в выплате, когда окажется, что данный риск не был застрахован. Кроме того, страхователь может не соблюсти сроки сообщения о несчастном случае. Или не предпринять мер по предотвращению риска. Например, машина должна быть оборудована сигнализацией, но ее не было. Или турист не включил в страховку занятия альпинизмом, но решил подняться на Эльбрус, – поясняет Александр Цыганов, профессор Финансового университета при Правительстве РФ. – При этом часто возникает путаница. Так как договор страхования может иметь одинаковое название при различном наборе застрахованных рисков и исключений из них.

РУССКИЙ АВОСЬ

Этнографы считают, что русское «авось» – это не только факт языка, но психологический портрет его носителя. Это понятие настолько прочно укоренилось в нашем подсознании, что почти стало чертой национального характера. Частенько мы откладываем решение важных проблем, надеясь на авось, удачу или чудо. Прагматичный европеец такое поведение вряд ли поймет. Однако, это привычка указывает на то, что мы по природе своей оптимисты. Мысли о смерти, несчастном случае, пожарах и других катаклизмах мы гоним прочь. Авось, повезет!

Опросы ВЦИОМа регулярно показывают, что почти половина страны (40%) никак не планируют свою жизнь. Исследование проводилось в 2010 году, а до этого – в 1990 – и везде процент витающих в облаках был один и тот же.

Гендиректор ВЦИОМ Валерий Федоров предположил, что это следствие нашего бурного противоречивого времени, когда человек сегодня не знает, что будет завтра. Или же – особая черта русского характера.

Он отметил, что один из самых важных индикаторов того, насколько общество способно развиваться, насколько оно стабильно и спокойно – это горизонт планирования. Если человек способен планировать на несколько лет вперед – это показатель качества этого общества и того, что людям комфортно в нем жить.

Возможно, непопулярность страхования в нашей стране говорит еще и о том, что большинство россиян просто не достигли того уровня благополучия, который бы им хотелось серьезно защитить.

Если Вы хотите, чтобы мы разместили Ваш уникальный материал на любую тему на нашем портале, присылайте тексты на почту news@novostibreaking.ru.

Подписывайтесь на наш Телеграм чтобы быть в курсе важных новостей.